平成30年4月から法人税率が引き下げ!フリーランスへの影響は?

同じ事業による収入であっても、「所得税」を課される個人事業主と、「法人税」を課される法人では、税金の計算が大きく異なります。今回は、フリーランスが法人化するメリットや、平成30年4月1日から予定されている法人税の税率引き下げによる影響を解説します。

個人事業主が法人化するメリットは「税率構造」の差による

法人税と所得税の大きな違いは「税率構造」です。まず、所得税は以下の表のとおり、「課税される所得金額」が増えるほどに税率が高くなり、税率は5%から45%までと大きな幅があります。

「課税される所得金額」とは、個人事業主であれば、事業収入から必要経費を引いた「事業所得」から、さらに医療費控除や社会保険料控除などの「所得控除」を差し引いた後の金額を指します。

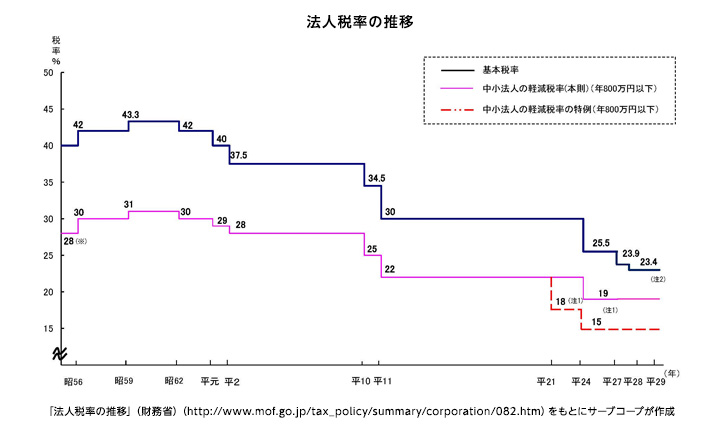

一方、法人税の場合、以下の表のとおり、法人の”規模(資本金や出資金の額)”に応じて税率が区分されます。フリーランスから法人化する場合、多くは資本金1億円以下の「中小法人」に該当しますので、表の一番上(年所得800万円以下の部分)と、次の段(年所得800万円超の部分)を参照すれば足りるでしょう。

上記の表のとおり、平成30年4月1日以後に開始する事業年度から、引き下げられた法人税の税率が適用され、また、平成31年3月31日までの間に開始する事業年度までは特別措置としてカッコ書きの税率が適用されます。これらをまとめたものが、以下の表です。

このように、所得税の税率は5%~45%、法人税の税率は15%~23.2%という範囲になっています。したがって、所得税の「課税される所得金額」が900万円を超え、税率が33%となると、法人税の税率(約23%)を超えますので、その所得金額に達するまでは個人事業主として所得税を納めておき、所得が増えたタイミングで法人化して法人税に切り替えることで、節税効果が期待できます。

なお、「課税される所得金額」は、事業による所得のほか、扶養家族の人数や社会保険料の支払額など複数の要因によって変動するため、明確に「この売上金額から法人化すべき」と言い切ることはできませんが、おおむね売上金額1,000万円が見えてくるあたりから具体的に試算して検討してみると良いでしょう。

ちなみに、近年、上記の図のとおり、法人税の税率は低下傾向にありますが、これは、個人事業主から法人化するメリットが、より大きくなっているということを意味します。

設立した法人から自分に給料を支払うことによる節税効果

つぎは、フリーランスから法人化し、”自分に対して”給料を支払うことによる節税効果をご説明します。

法人から、自分や従業員に支払う給料額は自由に決めることができ、その全額を「損金」(法人税における必要経費)として差し引くことができます。

たとえば1年間に法人に1,000万円の売上があり、100万円の雑費と300万円の給料が発生したとすると、1,000万円-100万円-300万円=600万円に対して法人税が課されることになります。

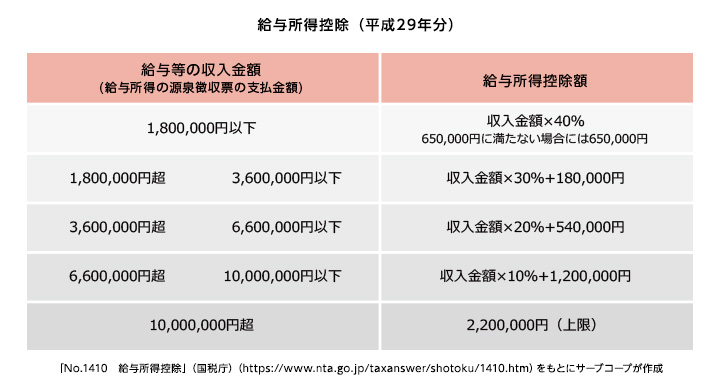

ここで支払われた給料300万円に対しては、個人の収入として所得税が課せられますが、この給料収入はそのまま課税されるわけではなく、「給与所得控除」という金額を差し引いて税額計算します。

給料所得控除は、個人事業の必要経費と異なり、実際にかかった金額ではなく、以下の表のとおり給料の金額に応じて決まる「給与所得控除額」を差し引いて税額計算することができるのが特徴です。

つまり、法人化して自分に給料を支払うことによって、「法人税の計算で損金(実際にかかった経費)を差し引き」、さらに、「所得税のタイミングで給与所得控除を差し引く」という、二重の恩恵を受けることができるのです。

たとえば、法人に1,000万円の売上があり、経費を200万円、自分への給料を700万円支払ったとすると、法人税は、1,000万円−200万円−700万円=100万円に対して課税されます。ここで支払われた給料700万円に対しては所得税が課せられますが、給与所得控除190万円を差し引けますので、実際に課税される給料は510万円のみです。つまり、実際に事業のために支払った経費200万円に加え、給与所得控除190万円のメリットも受けることができるのです。

個人事業主の場合、必要経費は差し引くことはできても、給与所得控除の恩恵は受けられませんので、この点においても、法人化するメリットが期待できます。

フリーランスが法人化するときに気をつけるべきポイント

ご紹介したように、フリーランスが法人化するメリットはいくつかありますが、注意すべき点もあります。

まず、自分に給料を支払うことによる節税メリットを紹介しましたが、給料を高く設定することで、節税メリットが減るおそれもあります。たとえば、法人に3,000万円の売上があったとして、そのすべての金額を法人税で申告すれば、最大でも約23%の税率ですが、売上のうち2500万円を給料として支払い、「課税される所得金額」が1,800万円を超えると、所得税には40%の税率が適用されてしまいます。

このような問題を避ける意味でも、所得税の「課税される所得金額」が23%から33%に切り替わる900万円を超えないように法人から支払う給料の金額を設定すると良いでしょう。

また、法人化すると、法人設立時に法務局で手続きをしたり、税務署に提出する書類が増えたりと、手続きが煩雑になる点も認識しておきましょう。たとえば、法人の場合、税務申告の際には、申告書と合わせて「貸借対照表」や「損益計算書」などの決算書類を提出しなくてはなりません。

これらの決算書類には、法人の収入や支出だけでなく、財産や債務の内訳も記載する必要があり、専門的な知識が求められますので、自身で作成できず税理士に依頼すると、報酬の支払いが発生してしまいます。

また、個人事業主のときには課されない「法人事業税」などの地方税が発生する点も認識しておきましょう。

このように、個人事業主が法人化すると、メリット・デメリットいずれもありますが、法人化するタイミングや、支払う給与額の設定を正しくコントロールできると、大きな節税につながりますので、検討してみてはいかがでしょうか。