【第3回 海外拠点立地セミナー開催レポート】シンガポールがビジネス環境として魅力的な理由

ビジネスをグローバルに展開しようとする企業が、どの国や地域に必要な拠点・機能を配置するかは、事業の競争力や効率性に影響を及ぼす重要なファクターです。世界中の企業が、各国の産業振興・誘致施策を上手に活用しつつ、地域統括拠点や研究開発拠点の立地・展開を図っています。そこで世界150拠点以上でレンタルオフィスサービスを展開するサーブコープでは、東京共同会計事務所との共催で全3回の海外拠点立地セミナーを開催しました。

今回は、2022年8月30日に開催された第3回セミナー「シンガポールにおける各種企業誘致施策」のダイジェストをお伝えします。

| テーマ | 日時 | 開催場所 | |

| 第1回 | 研究開発拠点設置の可能性について | 2022年6月28日(火) 15:00~16:00 | サーブコープ二重橋拠点 |

| 第2回 | 地域統括拠点設置の可能性について | 2022年7月26日(火) 15:00~16:00 | |

| 第3回 | シンガポールにおける各種企業誘致施策 | 2022年8月30日(火) 15:00~16:00 |

第3回セミナー「シンガポールにおける各種企業誘致施策」開催趣旨

現在、少なくとも1,100以上の日本企業がシンガポールに拠点法人を設置しています。また数多くの欧米企業もシンガポールに拠点を置いていることが知られています。

グローバル企業がシンガポールに拠点を置く理由の一つは、シンガポールのさまざまな企業誘致施策です。これから海外拠点を設置しようとする企業にとっても、シンガポールは魅力ある候補となるはずです。

シリーズセミナーの最終回は、シンガポールの産業振興策を概観した上で、さまざまな優遇措置の概要をご紹介します。また他の拠点候補地とのコスト面での相違などにも言及します。

【このような方におすすめ】

・研究開発に対する優遇措置を最大限に活用したいとお考えの方

・グローバルな事業推進体制を検討・構築したいとお考えの方

・海外拠点立地を効率的に実現したいとお考えの方

【登壇者(東京共同会計事務所)】

BRIAN TANG CHUIN YIH 氏

事業開発企画室 プロフェッショナルサービス/新サービス研究チーム スーパーバイザー。米国税理士(Enrolled Agent)。富裕層個人向けのウェルスマネジメントや税金プランニング、日米の税務コンプライアンス及びアドバイザリー、企業の内部監査業務に従事。

平松 直人 氏

事業開発企画室 グローバル知財チーム チームリーダー。弁理士。知財価値評価、知財戦略策定、知財ライセンス・知財ファイナンススキーム構築、研究開発活性化支援等に従事。

高橋 研 氏

コンサルティング部 パートナー。税理士・米国公認会計士。国際税務アドバイスに係るインハウス及びアドバイザリー両サイドにわたる広範な経験をもとに、国際税務全般に係るコンサルティング業務に従事。

シンガポールの施策概要

シンガポールに拠点を設ける場合に活用できる提供する優遇・支援措置を理解するため、シンガポール経済の特徴や産業施策の動向について概観します。

シンガポールの国土面積は約720平方kmで、おおむね東京都区部と同等の水準となっています。人口は日本の約22分の1の約545万人(2021年6月時点)であり、国の規模自体は大きくありません。

しかし、企業活動においては、シンガポールは大きな存在感を放っています。10億ドル以上の企業価値をもつユニコーン社数を比較すると、日本の6社に対して、シンガポールは13社。シンガポールの人口1人当たりのGDPは9.8万ドルに上り、日本の倍以上となっています。

Source:(左)OECD、(右)ユニコーン時価総額はCBINSIGHTS、人口はWorld Bank、ユニコーン5社以上の国を対象に集計

シンガポールで力のある企業が育っている背景には、同国がもつ複数の強みがあります。政治・社会の安定性、英語が公用語である点、税制上のインセンティブなどが相まって、魅力的なビジネス環境を生み出しているのです。

歴史を振り返ると、シンガポールは1965年の建国以来、初代首相であるリー・クアンユー氏のリーダーシップのもと、国家主導による経済発展を第一に据えた政策運営を行ってきました。その結果、高い経済成長率を維持し、IT不況やリーマンショックによる世界金融危機をも乗り越えてきたのです。

そうした姿勢・取り組みは現在まで引き継がれており、同国は現在、2017年に策定した新成長戦略にもとづき、知識集約型産業を基幹産業として位置づけ、年2~3%の経済成長の実現を目標とした取り組みを推進しています。また、直近の科学技術・R&D振興に関する5カ年計画(RIE2025)では、GDPの1%に相当する約2.4兆円の予算を確保し、重点分野での研究開発や企業活動の支援・起業家育成施策等を推進することとなっています。

シンガポールの産業施策関連省庁とその役割

シンガポールにおける産業政策を牽引しているのが、貿易産業省(MTI)です。MTIが政策の立案や調整を行い、傘下の経済開発庁(EDB)、シンガポール企業庁(ESG)、科学技術研究庁(A*STAR)が具体的なプログラムの立案や推進を担っています。

一般に、外資企業が工場等の拠点を設置しようとする場合、その国の複数の担当省庁とさまざまな事項について協議・調整する必要があります。しかし、シンガポールでは原則としてEDBとだけ交渉すればいいという、いわゆるワンストップ窓口システムが設けられており、外資・多国籍企業の誘致促進に貢献しています。

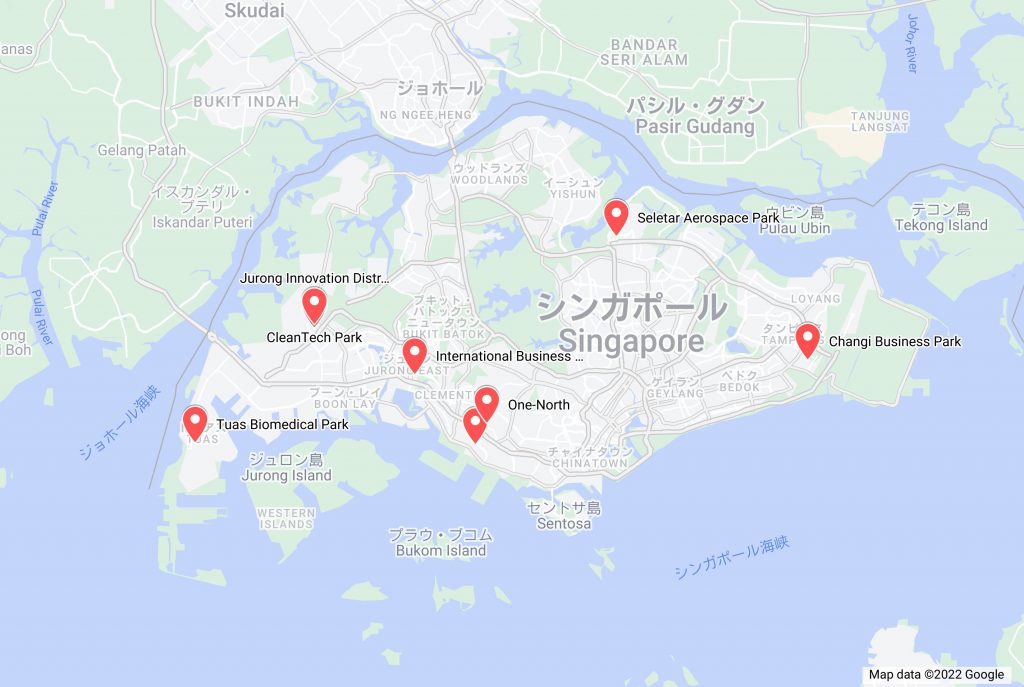

充実したシンガポールの研究開発拠点

各研究開発拠点情報をもとに東京共同会計事務所がGoogle Map上にプロット

各研究開発拠点情報をもとに東京共同会計事務所がGoogle Map上にプロット

シンガポールにはさまざまな研究開発拠点が整備されています。シンガポールの国土は狭いですが、それを逆手にとって、企業や研究開発機関が近くに立地し、容易に協力できる環境を作り上げています。

例えば、「one-north」のエリアには、敷地面積約200ヘクタールに及ぶ広大な敷地に、Biopolis、Fusionopolis、Mediapolisと、テーマに特徴のある中核研究開発区画に加え、居住エリア、商業エリアなど、さまざまな区画が設けられています。また研究開発等に必要な施設・サービス等の提供も充実しており、国内外の公的機関や多国籍企業、投資家等が集結し、多様性のある環境でビジネスを進めることができます。

Source:one-north, Jurong Town Corporation

Source:one-north, Jurong Town Corporation

シンガポールの税制概要

まずは日本と比較しつつ、シンガポールの税制を概観します。

第1回、第2回のセミナーでもご紹介した通り、シンガポールは法人税率が低く、企業は日本で事業を行う場合よりも税額を抑制できる可能性が高いです。またキャピタルゲインに対する課税がない点も有利です。後述する通り、シンガポールは産業振興策として法人税率の減免や損金算入の幅を広げる形でさまざまなプログラムを提供しており、これらを有効に活用すれば企業はさらに税制面でのメリットを享受できる可能性があります。

一方で、不動産の売買や保有に関わる印紙税や不動産税(日本の固定資産税・都市計画税に相当)は総じて高く、シンガポールで事務所や工場、社宅などのために不動産を購入することはあまりおすすめできません。

また現地で働く従業員に課される所得税ですが、税率は概して日本よりも低くなります。ただし、シンガポールでは現物給与も課税対象となる点に注意が必要です。例えば借り上げ社宅に居住する従業員の場合、その物件の実際の賃料から、従業員が会社に支払っている社宅の利用料を差し引いた額が現物給与として課税の対象になります(日本では一定の要件のもと給与課税なしとされています)。

シンガポールには相続税がありません。したがって、従業員が永住権を得てシンガポールに定住すれば相続税を支払わなくて済むことになります(ただし日本国籍を有する者が相続人または被相続人となる場合には日本の相続税が課される場合があります)。ただし、税制とは別の話になりますが、家族とともに永住した場合、男性の子供には16歳半でNational Serviceへの登録、18歳で兵役の義務が生じます。家族の将来計画を立てる上で、この点は十分に注意しておく必要があります。

Source:Inland Revenue Authority of Singaporeホームページ、国税庁ホームページ

また二重課税防止のため、シンガポールは日本を含む90以上の国・地域と租税条約を締結しています。ただし、部分的な租税条約の締結に止まっている国もあります。とりわけ米国と締結している租税条約は国際運輸関連の収入のみを対象としたものである点には注意が必要です。

シンガポールの外国人受入施策

シンガポールは経済発展を促すため、積極的に海外人材の受入を行ってきました。特に、1980年代に資本・技術集約型産業の育成に力を入れるようになってからは、海外の高度人材を誘致する施策を推進・導入してきました。

しかし、リーマンショックを契機に、国民・永住者の雇用と高度人材の受入のバランスを求める声が高まり、2010年の成長戦略以降、外国人労働者の受入の際には地元雇用への一定の配慮が必要になっています。

ただし、国際的に激化する高度人材獲得競争に対応すべく、シンガポールはトップタレントや人材不足分野の熟練技術者等の誘致施策を機動的に導入・推進しており、このセミナーの前日(2022年8月29日)にも新たなワークパス制度の導入が発表されています。

シンガポール進出を検討・推進する企業は、こうしたワークパス施策を把握し、優秀な人材への適用可能性を探るとともに、現地雇用とのバランスを取るために導入された制度を遵守し、不利益を被らないよう細心の注意を払う必要があります。

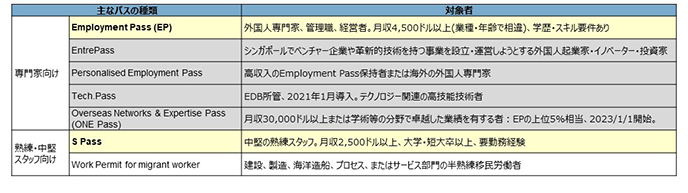

ワークパスの概要

シンガポールが提供するパス(在留許可証)の種類は多岐にわたりますが、日本人従業員がシンガポール法人で働く場合に取得を目指すパスは、基本的にはEmployment PassまたはS Passになると思われます。いずれも一定の学歴や経験・スキル、さらには一定水準以上の収入が要件とされています。また起業家や投資家、高技能な技術者等に該当する場合には、EntrePassやTech.Pass、ONE Passなどを取得できる可能性があります。本記事では個々のパスの要件は省略いたしますが、ご興味のある方は東京共同会計事務所へお問い合わせください。

Source:Work passes

Source:Work passes

なお、シンガポール法人が海外人材を雇用する場合には、現地雇用とのバランスや公正な雇用慣行を求めるFair Consideration Framework (FCF)に沿った対応が求められます。

まず、EP及びS Pass保持者を雇用する前に政府が運営するサイトで求人広告を掲載することが原則として義務付けられています。2022年9月時点では、広告掲載期間は14日間となっています(ただし、従業員数が10人未満など、一定の場合には免除されます)。

また、Ministry of Manpower(MOM)が差別的な雇用慣行の可能性があると判断した企業はWatchlistに企業名が掲載・公表されます。差別的な人事や、国籍が集中するなど同業他社と大きく異なる採用慣行などが主な対象とされています。Watchlistに掲載された企業は、雇用慣行の是正を求められるとともに、その後のワークパスの審査等が厳格化されるなどの不利益を被ることになります。

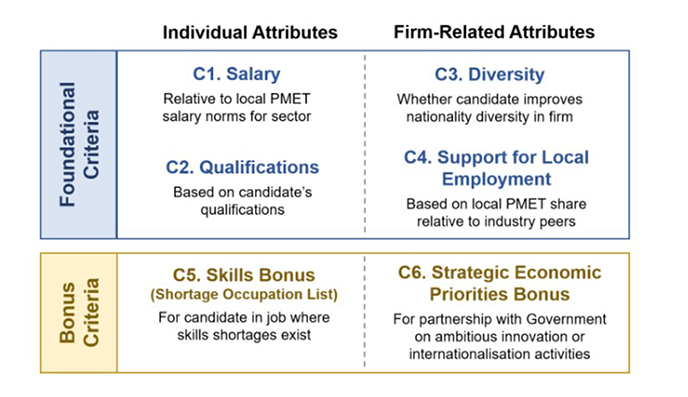

パスの認定に際し、今後は雇用する企業も評価されるようになることも注意が必要です。2023年9月から、EPを対象に、対象者に加え企業も評価対象とする枠組み(Pass COMPASS)が導入されます。そこでは企業の雇用する従業員の多様性や、地元雇用へのサポートのあり方等が評価されることとなっています。

Source:Overview of changes to Employment Pass eligibility, Ministry of Manpower

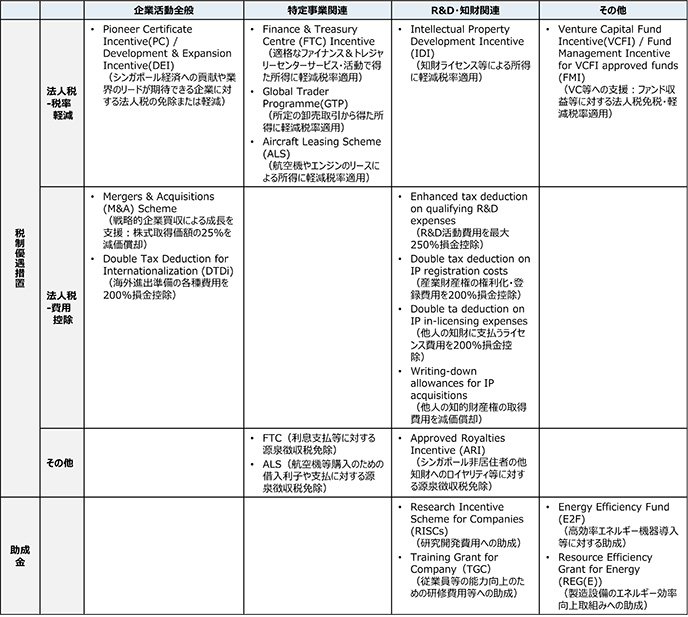

シンガポール法人に対する優遇・支援施策の概要

シンガポール政府は企業にさまざまな優遇・支援措置を提供しています。これらの措置は海外企業が設置する法人にも適用されるため、海外企業の誘致施策としても機能します。

以下の表は各種優遇・支援措置を、認められる措置と適用範囲で分類・整理したものです。このうち、法人税率の減免に関わる措置はインパクトが大きいこともあり、いずれも事前の申請・許可が必要とされています。一方、法人税の費用控除を認める優遇措置は、一定の条件までは確定申告に反映するだけで済むなど、より簡便にメリットを享受できるようになっています。

シンガポールの企業優遇・支援措置の概要

各々の優遇措置をみていくと、まず、Pioneer Certificate Incentive(PC) / Development & Expansion Incentive(DEI)が目を惹きます。これらはシンガポール経済への貢献や業界のリードを目指し大規模投資をしようとする企業に法人税の免除または大幅軽減を認めるものです。またM&Aや海外進出による成長を支援する優遇措置も用意されています(M&Aスキーム、DTDi)。

特定の事業分野への支援についてみると、金融・財務、卸売、航空機リースなど、いずれもセミナーの第2回でお話した地域統括拠点(本社や地域本部など、周辺国の事業も含めた事業の管理や意思決定機能を有する法人)の設置が期待できる業界を対象としていることが伺えます(FTC Incentive、GTP、ALS)。

R&D・知財関連の活動に対する支援措置も多様です。研究開発とその成果である知財の権利化から活用に至るライフサイクルを通じ、何らかの支援を受けられます。さらには他人の知的財産権の利用や取得に必要な支出に対する支援措置もあります。

企業に資金を提供するVC等に対しても、シンガポールを拠点とする企業への投資を促す優遇措置が提供されています(VCFI、FMI)。

このように、シンガポールが提供する優遇・支援措置は多岐にわたります。セミナーでは各優遇措置の概要も簡単にご紹介しましたが、本記事ではご紹介しきれませんので、ご興味のある方はセミナー資料をご提供しますので、遠慮なくお問い合わせください。

シンガポールの給与水準や賃料等の動向

従業員に支払う給与等の水準や、事務所等の賃料についてもみておきましょう。

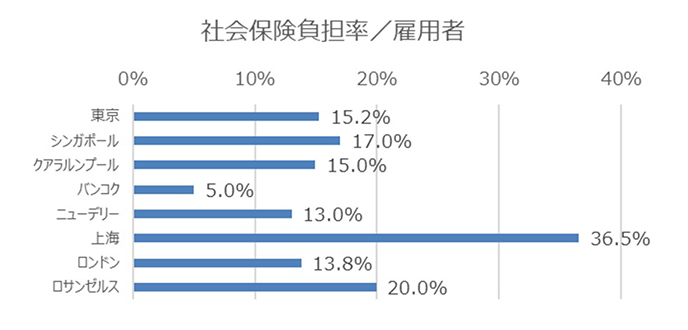

JETROの調査によれば、シンガポールの賃金と社会保険料率の水準は、東京とおおむね同等です。単位床面積あたりの賃料は、工業団地は他国と比較して低く、事務所は高い傾向が伺えます。

Source:JETRO 投資コスト比較

また借り上げ社宅の賃料は、シンガポールでは全般に高い結果となっています。これは社宅として借りられる住居がコンドミニアムなど広い床面積の物件になることも要因の一つです。

Source:JETRO 投資コスト比較

なお、ここでご紹介した給与・賃料等は2020年下期から2022年初頭の情報であり、今後の検討に際しては、各国の賃金上昇や、昨今の大幅な為替レート変動などの影響を考慮する必要があります。

また、シンガポール政府は自動車の所有を推奨していません。シンガポール国内で自動車を購入する場合、日本の3倍以上のコストがかかります。所有期間の制限があり、新車であっても最長10年しか所有できない点もネックです。

海外進出を狙う企業にとって、シンガポールが魅力的であることは間違いありません。しかし、税制や在留資格などを含めた法律面やコストの見通しなど、さまざまな側面から検討を行う必要があります。まずは海外進出の目標を明確化し、信頼できる外部の専門家と連携しながら、計画を進めていくことをおすすめします。

シンガポールへの拠点設置にはサーブコープのレンタルオフィスがおすすめ

サーブコープではシンガポールに4つの拠点を展開しております。海外拠点契約をご検討の際には、日本拠点へお問い合わせいただくことも可能です。契約書は全て英語になりますが、サービス説明や内覧など契約までのサポートを日本語で対応いたします。また、現地で日本語サポートが必要な際はサーブコープの秘書サービスがおすすめです。バイリンガル秘書がオンラインで翻訳、通訳などのサポートをいたします。

「東京共同会計事務所」は、ファイナンス分野を中心とした会計・税務、財務に関する専門性の高いコンサルティング・サービスを提供しております。アドバイザリーから事務管理に至るまで、総合的なサービスを提供しております。クライアント本位のサービスを提供することを行動規範とし、サービス品質の向上にも着実に取り組んでおります。海外の専門誌からも毎年、我が国におけるベスト・アドバイザーのひとつに数えて頂ける迄に至っており、国際的にも高い評価を頂いております。

URL – https://www.tkao.com/