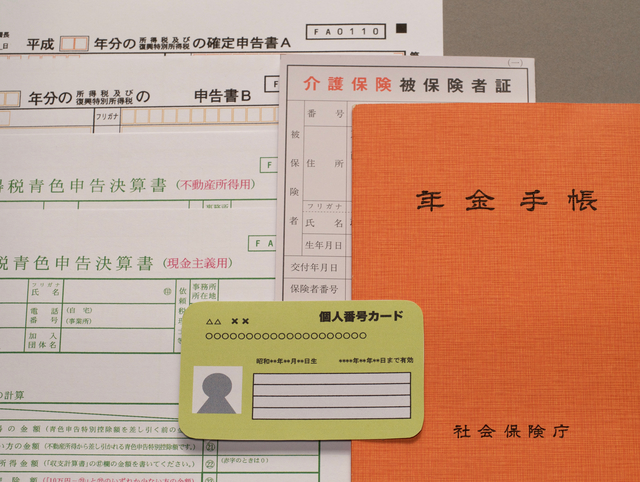

マイナンバー知っ得情報!副業している人なら知っておきたいTIPS【確定申告編】

いよいよマイナンバー制度がスタートしました。でも、そのメリットやデメリットについては、まだ何ともいえない状態。また、確定申告も迫っていますが、マイナンバーの適応は来年以降になります。

いよいよマイナンバー制度がスタートしました。でも、そのメリットやデメリットについては、まだ何ともいえない状態。また、確定申告も迫っていますが、マイナンバーの適応は来年以降になります。

そこで、副業をしている人に、マイナンバーについて知っておくと便利な情報をご紹介します。マイナンバーにまつわる確定申告、そして住民税についてみていきましょう。

まずは、マイナンバーの提出から。

目次

1.マイナンバー提出の矛盾点

2.副業所得が20万円以下ならマイナンバー不要。住民税には注意!

3.副業およびマイナンバーまとめ

1.マイナンバー提出の矛盾点

結論からいうと、個人による役所へのマイナンバーの提出は義務ではありません。ただ、企業については、役所へ書類を提出する際に、従業員のマイナンバー記載が義務化されています。矛盾しているように感じますよね。

では、その書類というのは、一体どんなものなのでしょうか?

・雇用保険

・健康保険

・厚生年金

・所得の申告

これら4つに対し、企業は従業員のマイナンバーの記載を義務化されています。保険や年金などどれも個人に大きくかかわってくることですが、今すぐにどうこうしなければいけないというものではありません。

企業としてはマイナンバーの未提出者がいる場合でも、その理由を記すのみになります。たとえ未提出だからといって、企業側が本人に罰則を与えてよいという法律はないのです。しかし企業側にとっては事務職の仕事が増えるのは確かでしょう。

企業としてはマイナンバーの未提出者がいる場合でも、その理由を記すのみになります。たとえ未提出だからといって、企業側が本人に罰則を与えてよいという法律はないのです。しかし企業側にとっては事務職の仕事が増えるのは確かでしょう。

このように、マイナンバーという個人情報開示に関して、いろいろと矛盾を内包しているのが、現時点での状況といえます。

2.副業所得が20万円以下ならマイナンバー不要。住民税には注意!

さて、ここから副業に関するマイナンバーの本題に入ります。

確定申告は年間の所得が20万円以下なら、申告は免除されます。これはマイナンバーがスタートしても一緒。つまり、年間の所得が20万円以上の場合のみ、確定申告の際にマイナンバーを記入することになります。

ただし、1つだけ注意点があります。

それは、企業側から配られる確定申告書に記入する際、「普通徴収」を選択する必要があることです。徴収方法には、給料から住民税を天引きする「特別徴収」と、自分で住民税を納付する「普通徴収」の二者択一方式がありますが、所得税以外の住民税も納めるために後者を選択しなければなりません。

ちなみに、一般的な企業の多くは、特別徴収を採用しています。特別徴収だと、給与所得で副業の収入を得た場合、企業側にもその収入分が通知されることになります(同一名義に限る)。ということは、年間に支払った給与を計算する企業側からすれば、その差違から副業をしているかどうかを推測できることになります。どうしても副業していることを勤め先に知られたくない場合は、普通徴収を選択し、自分で住民税申告をする方法をおすすめします。

ちなみに、一般的な企業の多くは、特別徴収を採用しています。特別徴収だと、給与所得で副業の収入を得た場合、企業側にもその収入分が通知されることになります(同一名義に限る)。ということは、年間に支払った給与を計算する企業側からすれば、その差違から副業をしているかどうかを推測できることになります。どうしても副業していることを勤め先に知られたくない場合は、普通徴収を選択し、自分で住民税申告をする方法をおすすめします。

3.副業およびマイナンバーまとめ

それでは最後に、マイナンバーにかかわる副業についての注意点をまとめてみました。こちらでは、前述した以外の補足的なことも列挙してあります。

<企業編>

・個人のマイナンバー記入は義務ではない

・企業側は従業員のマイナンバー提出を義務化されている

・確定申告と住民税申告は別もの

・特別徴収と普通徴収の併用は不可

例)本業分を特別徴収にして、副業分を普通徴収にすることはできない

<確定申告>

・確定申告は所得を申告するもの(管轄は国)

・副業の年間所得20万円以下は確定申告免除

・副業の年間所得20万円以下はマイナンバー記入も不要

→つまり副業の年間所得20万円以下は所得税がかからない

<住民税>

・住民税申告は住民税の計算に必要(管轄は市区町村)

・本業の場合は特別徴収を採用する企業が多い(住民税を天引き)

・副業の年間所得20万円以下でも住民税申告は必要(普通徴収)

→つまり住民税は本業と副業を合わせた総収入で計算

<まとめ>

・副業でも給与所得の場合は本業に通知される

・副業の存在を隠したい場合は、本業・副業ともに給与所得を普通徴収にし、自分で住民税申告をする

マイナンバーの提出および記入は義務ではないものの、副業をされているのであれば、住民税申告の際に必ず求められます。矛盾していますが、マイナンバーの申告は副業をするうえでは避けて通れない制度といえるでしょう。